2021年中国工业机器人行业发展现状分析

工业智能化及《中国制造2025》增加了工业机器人在工业制造领域的应用,2016-2020年我国工业机器人产量不断增加,2020年1-11月工业机器人产量达到206851套,增速有所放缓。受下游应用领域需求的驱动工业机器人企业总数不断增加,但随着行业竞争格局初步显现及进入门槛的提升,新增企业数量减少,2020年行业新增企业仅为2家。

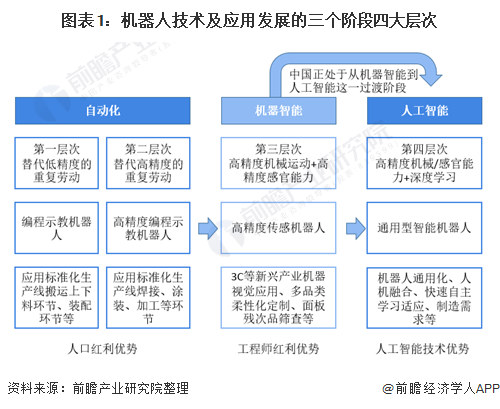

工业机器人由机器智能向人工智能过渡

机器人技术及应用发展可分为三个阶段四大层次,三个阶段发展的关键因素分别是人口红利因素、工程师红利优势和人工智能技术优势等。中国凭借强大的人口优势快速的度过了自动化阶段,目前国内已经有众多工业机器人龙头企业的机器智能阶段业务成熟,例如旷世科技、海康威视等,这些公司在视觉应用领域的技术已经十分出众。目前中国和日本、韩国等领先国家一样处于机器智能向人工智能过渡阶段;在人工智能技术积累方面中国也处于世界前列。

根据行业生命周期理论,行业的生命发展周期主要包括四个发展阶段:幼稚期,成长期,成熟期,衰退期。行业在成熟阶段的特点是:行业增长速度降到一个更加适度的水平,新增的企业数量会减少;行业准入门槛提高;并且排除技术创新因素的影响,行业的发展节奏与国民生产总值保持同步。

结合中国目前工业机器人行业的发展情况可以判断,其符合成熟期行业的大部分特点,所以可以判断该行业正处于成长期进入成熟期的过渡阶段。

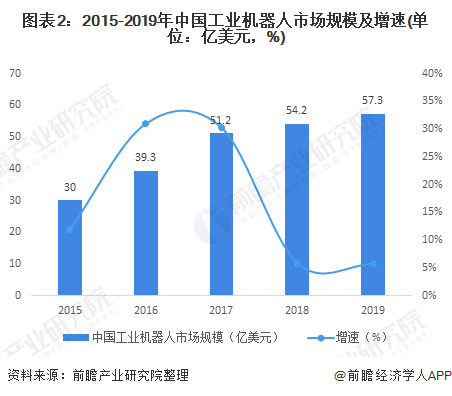

工业机器人市场规模逐年扩大

工业智能化对工业机器人的需求日益增加,工业机器人的市场规模逐年增加, 2019年我国工业机器人的市场规模已经达到了57.3亿美元。市场规模的增速则先上升后下降,但仍保持向上的势头,预计在未来还有更高的上升空间。

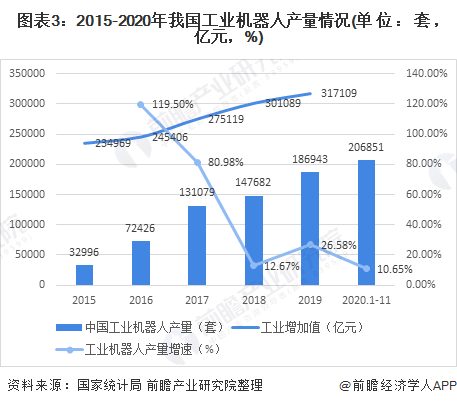

工业机器人产量增加,增速放缓,走势与工业增加值趋同

2015-2020年工业机器人产量保持着增长的趋势,截至2020年11月工业机器人的产量从2015年的32996套增加到206851套。但是从增速变化来看,这期间工业机器人的增速放缓明显,2015-2016年增速为119.5%,次年便降低到了12.67%,最近的增长速度仅有10.65%,但仍处于较高的水平。

新增企业数量减少且符合条件企业占比下降

2010-2020年,我国工业机器人新增企业的数量呈现出先增长后下降的趋势:从2010-2016年为增长,随后截止到2020年均为下降,并且下降幅度比上升幅度更大。在2016年的时候工业机器人行业的新增企业数量最多,为77家,2020年仅有2家。

工信部在2016年制定了《工业机器人行业规范条件》,这一条件设定了标准的工业机器人行业准入门槛,而后分别在2018年、2019年与2020年公布了三批复合标准的企业名单,符合企业的数量分别为15、8、9家,占当年工业机器人企业总数的比例分别为0.179%、0.08%和0.09%,占比均不足2%,处于非常低的水平。并且这一比例还呈下降的趋势,预计在未来针对工业机器人这一行业,将会有更多的规范文件出台。

来源:前瞻产业研究院

分享

分享

图片新闻

中国机器人产业大会圆满收官!")

最新活动更多

-

6月13日立即参评>> 【评选】维科杯·OFweek2025中国工业自动化及数字化行业年度评选

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

6月13日立即参评 >> 【评选启动】维科杯·OFweek 2025(第十届)人工智能行业年度评选

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月31日免费预约>> OFweek 2025具身机器人动力电池技术应用大会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

推荐专题

中国机器人产业大会 暨维科杯机器人行业评选颁奖典礼")

国际无人机系统产业大会")

- 1 人形机器人革命,NVIDIA如何破局?

- 2 《2025机器人+应用与产业链新一轮加速发展蓝皮书》电子版限免下载!

- 3 【展商推荐】意优科技:专注于人形机器人关节模组的研发与生产

- 4 用信步工控主板,当行业冠军,“天工”机器人马拉松夺冠!

- 5 MOONLIGHT 玄晖成为全球首款获得 CE+ETL双认证的力控型并联机器人

- 6 MiR 发布最新电子书,揭示AMR 革新医院物流全流程

- 7 谁将成为行业榜样?维科杯·OFweek2025中国工业自动化及数字化行业年度评选邀您参与!

- 8 【展商推荐】因时机器人:专注于微型精密运动部件研发制造和伺服控制技术突破创新

- 9 【展商推荐】意优科技:专注人形机器人关节模组的研发与生产

- 10 市占率超70%领跑人形机器人赛道!国产六维力传感器突围 获智元/小米等头部客户批量应用

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论