上半年工业机器人全面溃败,五家龙头仅这家盈利

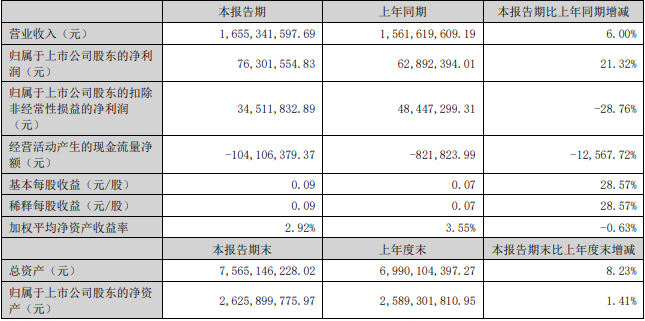

8月31日,埃斯顿发布2022年上半年财报,报告期内实现营业收入16.55亿元,同比增长6.00%,归属于上市公司股东的净利润为7630.16万元,同比增长21.32%。

在疫情影响下,埃斯顿依然能保持利润增长实属不易,事实上从目前披露的业绩情况来看,今年上半年工业机器人企业普遍亏损,包括新松机器人、哈工智能、新时达、埃夫特等国内头部企业。

在这些亏损企业的报告中也可以看到,业绩不佳主要受疫情影响,导致供应链紧张,难以确保交付,影响签单与生产等,同时原材料价格持续上涨也让毛利率降低,利润减少。

分季度来看,今年一季度,埃斯顿营收8.05亿元,同比上涨26.6%,净利润达6007万元,同比增长83.7%;而二季度净利润仅为1623万元,同比下滑46.2%,环比下降73%,可见三四五月份疫情影响还是挺大的。

机器人业务增长迅速

埃斯顿的主营业务主要包括工业机器人及智能制造、自动化核心部件。

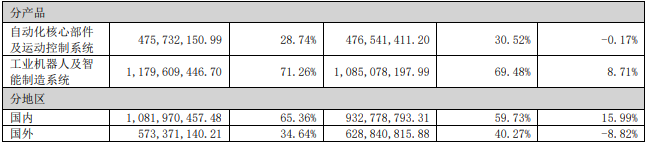

受益于新能源汽车动力电池、光伏等新能源行业的发展机遇,其工业机器人及智能制造业务增长迅速,上半年营收达11.8亿元,同比增长 8.71%,其中工业机器人本体销售更是增长超过 50%。

而自动化核心部件业务收入为4.76亿元,同比下降0.17%,埃斯顿表示,受到上海疫情管控影响,叠加上游通胀、出口新增订单减少等因素,通用自动化的行业景气度持续下行,且物流及商务交往阻断,产品方案交付推迟,对收入、利润造成影响,随着5月开始长三角供应链中断风险的缓解,行业有望进入上行周期。

从毛利率来看,埃斯顿上半年工业机器人及智能制造业务毛利率34.05%,同比下降0.46个百分点,主要是由于芯片等重要原材料价格上涨带来的成本压力。

埃斯顿表示,通过优化供应链、提升国产替代、实施制造精益管理及降本增效措施来控制成本,此前在一季度财报中也提到,将通过提价、加大国产替代等手段来消除成本对毛利率的影响,而单看二季度,其毛利率达34.8%,环比上升了2.3个百分点,可见效果不错。

新能源是工业机器人未来增长点

尽管上半年工业机器人行业业绩普遍承压,但工业机器人未来的市场需求依旧较为乐观,尤其是在新能源领域的应用,如锂电池等。

埃斯顿表示,未来随着新能源汽车产业补贴逐年退坡,锂电池企业对生产效率和产品的稳定性的要求逐渐提高,对机器人的使用也将逐渐增多,将成为未来数年机器人需求增长的引擎。

2022年,埃斯顿专门成立了新能源事业部,深度探索机器人和运动控制产品如何满足锂电行业日新月异的需求和日益提升的要求。

有业内人士表示,国内外疫情进一步暴露了企业用工困难的情况,加快了制造业企业使用机器代替人工的的步伐,除汽车、3C等应用场景外,半导体、物流、医疗还有一般工业等多领域对工业机器人需求都将大幅提升。

事实上,目前市场已出现工业机器人供不应求的情况,数据显示,今年上半年我国工业机器人销量达13.1万台,在去年的高基数之下继续快速增长,由于海外零部件短缺,很多工厂的交货周期被迫延长,如何保证交付成为许多企业优先解决的难题。

在此之中,国产工业机器人企业也将拥有更多的市场机会,一方面,外资企业在生产、交货、售后服务等多方面均受到全球疫情影响,国产机器人厂商凭借国内较为完整的供应链体系、强大的技术服务能力和灵活的市场策略,迅速抢占市场;另一方面,国产机器人厂商发展势头良好,市场认可度逐年增加,根据MIR统计,2022年上半年国产机器人头部厂商出货量排名持续上升。

分享

分享

图片新闻

中国机器人产业大会圆满收官!")

最新活动更多

推荐专题

中国机器人产业大会 暨维科杯机器人行业评选颁奖典礼")

国际无人机系统产业大会")

- 1 【独家深度】2025年中国机器人激光雷达行业市场调研

- 2 人形机器人革命,NVIDIA如何破局?

- 3 《2025机器人+应用与产业链新一轮加速发展蓝皮书》电子版限免下载!

- 4 用信步工控主板,当行业冠军,“天工”机器人马拉松夺冠!

- 5 MOONLIGHT 玄晖成为全球首款获得 CE+ETL双认证的力控型并联机器人

- 6 信步科技发布具身智能开发平台HB03,实现机器人“大、小脑融合”

- 7 【展商推荐】意优科技:专注于人形机器人关节模组的研发与生产

- 8 纤尘不染|新时达众为兴洁净型SCARA机器人新品重磅发布

- 9 MiR 发布最新电子书,揭示AMR 革新医院物流全流程

- 10 智同科技举行总部基地奠基仪式:以匠心筑基,与时代同行

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论