服务机器人发展提速,明年市场规模将达959.2亿元,超过工业机器人

近日,艾媒咨询发布了《2022年度中国机器人行业发展专题研究报告》,其中显示,预计2022年中国机器人行业市场规模将达1712.4亿元,同比增长31.0%。

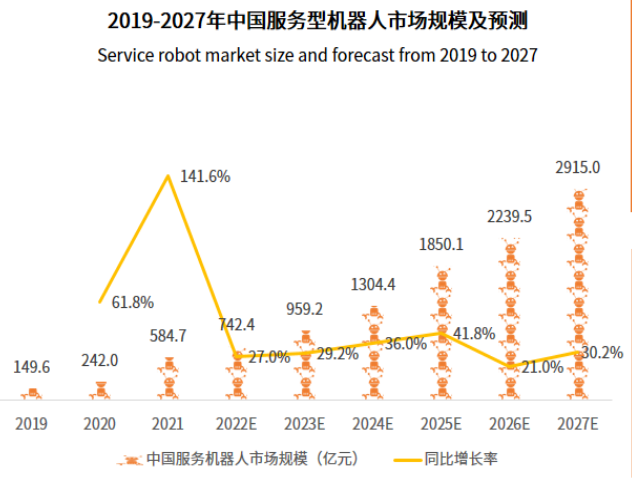

其中,服务机器人市场规模为742.4亿元,报告预测,随着服务机器人应用场景的不断拓展,其应用和投资价值逐渐凸显,2023年中国服务机器人市场规模有望达到959.2亿元,届时将超越工业机器人市场规模,成为中国机器人最大应用领域。

自疫情发生后,各行业对于补充劳动力、提供无接触服务等的需求都愈发强烈,机器人在不同服务应用场景的渗透率持续增长,中国服务机器人相关企业数量也明显增长,2021年相关企业已超过10万家,中国的人口结构和社会需求形成的超大规模市场优势,对服务机器人的发展促进作用明显。

在政策的支持,以及人口老龄化和劳动力成本上升等社会问题的影响下,服务机器人代替部分人工和辅助工作的市场需求越来越强烈,同时随着科技的发展,服务机器人也在不断开发各种创新性功能,多种因素拉动下,服务机器人的应用价值逐渐凸显,应用场景不断拓宽。

服务机器人可分为家用服务机器人和商用服务机器人。目前,家用机器人由于场景有一定局限性,行业发展已经从场景开拓转向垂直功能挖掘;商用机器人由于可应用领域广,不同领域的需求都具有差异性,可挖掘潜力更大。

在家用服务机器人中,清洁机器人是普及度最高的品类,包括扫地机器人、擦窗机器人和空气监测机器人等,未来多功能组合的清洁机器人将会成为该领域的重要发展方向;教育机器人目前主要应用于早期教育或特殊教育领域,帮助婴幼儿在对话、体感活动等方面进行学习,并逐步拓展至智力开发、编程等课程。

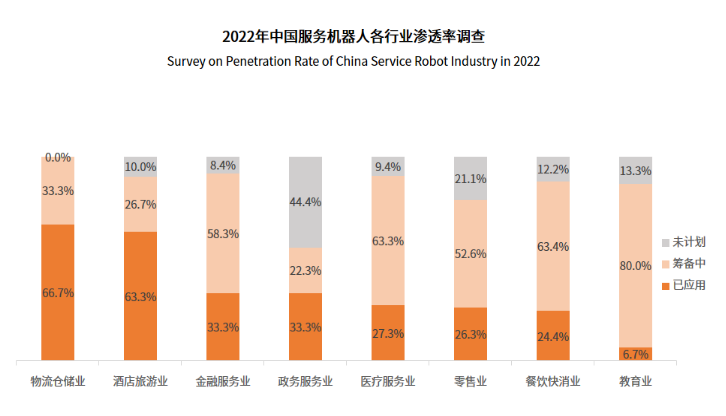

在商用服务机器人中,物流仓储业和酒店旅游业是目前服务业中机器人渗透率最高的行业,在受访企业用户中应用比例均超过六成。在主要行业的机器人使用情况中,金融业、医疗业、教育业、餐饮业都在大力筹备应用服务机器人。政务服务行业在已使用和筹备使用机器人的占比较低,与其政务相关工作内容具有复杂性、高灵活性以及较高的保密安全性要求有关。

场景化需求的牵引,使服务型机器人市场规模不断扩大。艾媒咨询报告数据显示,2023年中国服务型机器人市场规模将达959.2亿元,市场份额将有望超越工业机器人;2025年市场规模将达到1850.1亿元,中国服务机器人赛道发展提速,成长空间巨大。

各行业应用机器人的主要原因是希望通过机器人来完成重复性劳动、降低人工成本以及提升工作服务效率,不过不同的行业也有所侧重。

报告显示,酒店旅游业、零售业对降低人工成本和提升效率的诉求最明显;物流仓储业、政务业和医疗业均对提升效率和标准化工作流程的需求最大;而金融业和餐饮快消业主要是为了降低人工成本,教育业则主要为了提升效率。

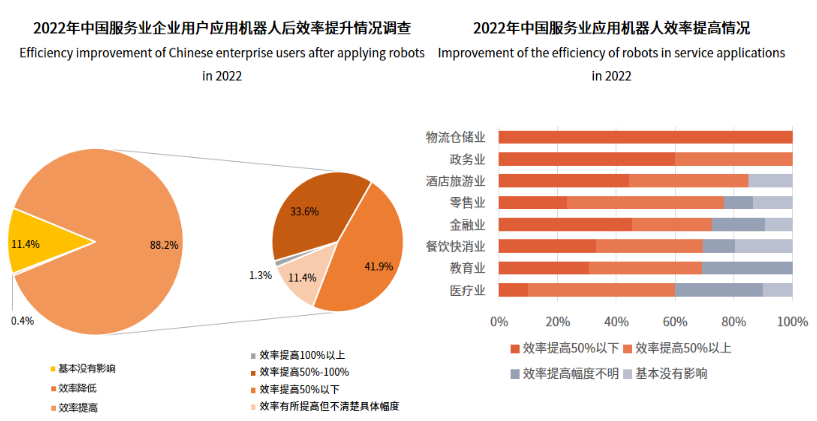

根据调研数据分析,服务机器人在提升效率与降低成本两方面都有着显著的效果:

在提升效率上,服务业在应用机器人之后工作效率大部分都有所提升,其中能够实现将效率提升一半以上的有33.6%。

其中医疗业和零售业提升效率幅度较大,其次是酒店业和政务业,而物流仓储和金融业效率提升大多在50%以下。报告认为,服务机器人能够满足大部分企业提升工作效率的诉求,未来可以深入关注物流仓储和金融业场景下服务机器人的应用效率。

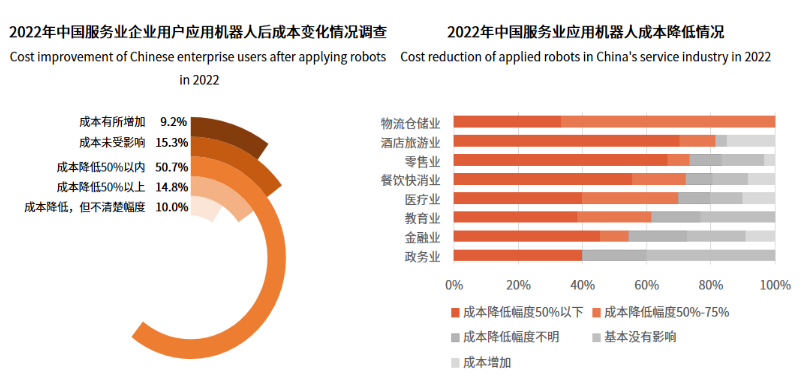

在降低成本上,服务业在应用机器人之后成本降低幅度大部分在50%以内,其中有少部分企业能够将成本降低在50%-75%,其中物流仓储业、医疗业的成本下降幅度较大。

报告表示,目前商用服务机器人价格依旧相对较高,短期内成本上涨的情况比较普遍,但结合各行业应用机器人的比重,长期应用后降低成本的效果仍比较明显。

分享

分享

图片新闻

中国机器人产业大会圆满收官!")

最新活动更多

推荐专题

中国机器人产业大会 暨维科杯机器人行业评选颁奖典礼")

国际无人机系统产业大会")

- 1 【独家深度】2025年中国机器人激光雷达行业市场调研

- 2 安森美:AMR移动机器人一站式解决方案供应商,站在“巨人的肩膀上”平地高楼起

- 3 人形机器人革命,NVIDIA如何破局?

- 4 《2025机器人+应用与产业链新一轮加速发展蓝皮书》电子版限免下载!

- 5 信步科技发布具身智能开发平台HB03,实现机器人“大、小脑融合”

- 6 MOONLIGHT 玄晖成为全球首款获得 CE+ETL双认证的力控型并联机器人

- 7 用信步工控主板,当行业冠军,“天工”机器人马拉松夺冠!

- 8 纤尘不染|新时达众为兴洁净型SCARA机器人新品重磅发布

- 9 【展商推荐】意优科技:专注于人形机器人关节模组的研发与生产

- 10 MiR 发布最新电子书,揭示AMR 革新医院物流全流程

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论